愛榭克izaax 2020未來總體經濟分析-台北青企社公益講座2019.11

izaax – 愛榭克,亦是愛錢客,從不同的兩面,看見一樣又不一樣的存在 http://www.izaax.net/blog/

簡介:

成為專業投資人之前的身分是英文老師,跨領域自學到成為一個專業投資人,在智富雜誌還有財訊雙週刊雜誌上面有專欄報導,九月財訊雜誌的報導裡面,分享他過去多年來的歷程怎麼樣從小散戶,累積投資美股已經達上億元的規模,專長種看圖、說故事、深入淺出的方式,從經濟指標的頗析解讀帶領大家認識現在的位階,甚至於未來的展望金融市場的一個操作,已經從大概十年前ptt上面已經累積了很多文章,把他所有這些觀念、看法都記錄在上面跟大家分享和印證。

https://www.ptt.cc/bbs/Stock/M.1499601419.A.C31.html

https://www.ptt.cc/bbs/Stock/M.1499601419.A.C31.html

財訊雙週刊 2019/9/5第589期

----------------------------------------------------------------------------------------------------------------------------------

書:

新書:

不同階段:衰退 復甦 成長

學術:

西斯蒙第週期 頂點->谷底->頂點

朱格拉週期 擴張 繁榮 衰退 谷底

=>景氣循環理論 => 在投資上易誤解 =>他把擴張跟收縮時間並重 重要性個半

=>造成你投資決策過度小心

但是現實上你需要小心的時間只要一點點

過去70年二戰後美國實際歷史可以看出大部分時間是成長的

新書想出在進入衰退周期之前,所以隔了好幾年沒出書,所以最近才稍微活躍

美國與全球經濟是絕對連動關係

經濟增長分為生產力增長與通膨驅動循環

1.10倍速增長: 美國經濟生產力增長驅動的景氣增長和資本市場榮景50~70, 80年代 2010都看過

2.通膨帶動: 是多頭

但不是那麼大跳階大多頭

如果歷史經驗可證2030年道瓊10萬點

為什麼成長那麼強勁?目前正處於生產力增長循環,其實目前只是半路,以長線角度還是處於很大的多頭循環,但以中短線來看還是許多小循環,1990 1987年等等衰退,目前處於熱絡期的最後階段,必須做一些必要投資策略改變=>新書內有提到不同周期內的策略改變

美國接下來會到榮景泡沫期,明年可能再看到一段

為何目前看起來美國與非美市場脫鉤?

影響全球經濟最大的兩個人哪個比較重要? 習近平 川普 OR 包威爾 拉加得=>包威爾

拉加得比較重要 :因為掌管世界最大兩大央行,歐洲央行QE,FED擴大資產負債表

當FED QE1 QE2(貨幣寬鬆)就跳階上漲,結束就出現20%跌幅,QE3又大漲一去不回,4次升息縮表又向下修正20%,大規模減稅(財政寬鬆)又再度上漲=>聯準會再度擴表迎接第四次(最後一次)上漲(達到書名道瓊三萬點)擴表ECB QE到明年Q2

英國QE後股價就上去

日本2011前經濟一攤死水,但QE後股價就飆一倍

歐洲QE後,德國股市出現上漲20%,但後來遇到美國結束QE 升息,大西洋兩岸政策不一致導致下跌=>但這次兩岸政策完全一致

中美貿易本來預計要在APEC達成協議,但是後來因為智利內亂,APEC取消,所以股票漲不停

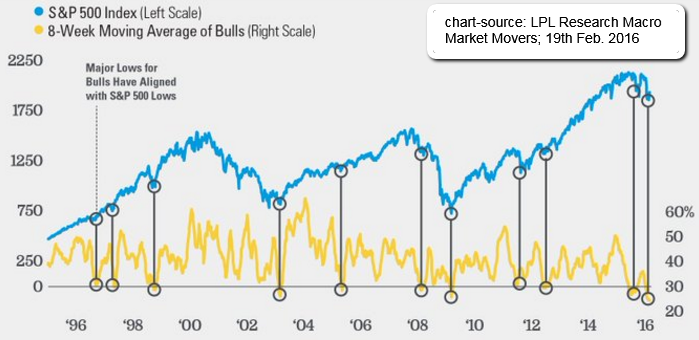

10/15看到股市會漲到11月中:因為九月時看到投資人悲觀,所以股市會繼續漲 => 每週在網路上更新量測市場情緒的方式:AAII美國投資人信心指數

今年來來去去,經濟一下看好一下看壞上上下下,但從總體經濟來看,一切都不變,變動的只有人性

每年美國GDP調整是非常重要的事情,但市場上好像沒人討論,GDP年度往下修正股價就跌,持平就持平,往上調漲就漲=>美國經濟忠實反映基本面的市場

七月創新高,8月有波跌勢,是很好買點,因為今年GDP再度調升,儲蓄率也往上升,更高儲蓄率代表民間消費動能,股價只有一個方向,9 10 11月往上漲

美股已經達到兩萬八千點=>怎麼走?

美國經濟? 好 ->民間消費維持表示不會衰退主因,但固定資本弱,房地產撐上來,但因為基期低所以未來應該也不會太差

政府支出提高:1.地方政府稅收好 2.主要川普貿易戰多收很多關稅

=>美國往略為不好方向走 由房地產跟政府消費撐住,但此結構容易出問題

=>短期一年半年沒甚麼問題是因為就業市場=>一旦轉折就沒救了 結束時間點在明年下半年,因為明年上半年要做人口普查會多三十到四十萬新增就業

新開職缺變弱了=>不過這反應慢而且歷史資料只有二十年 就先當參考指標 不過由此可見目前美國就業已經到頂了很難更好

時薪年增率也維持在很高的水平=>明年主軸 通膨

耐久財基期低所以也不會更壞,但電腦電子產品零組件上去也是台灣強的原因=>先導指標

製造業最近慘是因為處理庫存,現在回到健康水平,庫存還會降低

=>好的數據很好 但壞的數據也基期低也變好=>市場很樂觀的時候

股票高點都是水到渠成,一定發生在大家對未來充分樂觀,就像是2018 1月 12月時川普減稅過關後

汽車銷售

美國 歐洲 中國 年增率都無法更爛=>明年車市不會更差

美國房地產熱起來,成屋銷售,房屋庫存在很低水平

違約率目前沒看到上升(景氣轉差時會上升)

=>所有數據都說經濟沒問題,但是市場上所有報告都說經濟有問題,這就是為何賺錢很不容易,尤其由總體經濟賺錢很困難

巴菲特:從來不聽經濟學家的意見,因為就他所知沒有一個經濟學家有賺到錢

=>正確看待總體經濟

採購經理人指數:

PMI非常差,10/1 47.X非常差,美股大跌六百多點,就是這波修正低點

=>其實還好1996 45.6,波段漲幅58%, 1988 2007 2015年都比這個數字更低但是後來都大漲至少15%

=>為什麼不會2000 2008年? 關鍵在服務業:2000 2008服務業掉下來代表美國經濟往下走

同樣一份數據,市場解讀是利空,但我看來是非常好的買點

製造業絕對是觸底了

美國看ISM

國際看Markit PMI

從Markit PMI連三個月好轉,代表ISM也會好轉

當市場出現不理智時就是一個很好的機會

市場上很多人也看得懂數據=>當天就是最低點

今年Q2企業營利創新低

景氣走到最後一階段,企業營利並不是很大的要件,隨著貿易戰進展有好有壞,因為最後一段是在長市場的樂觀氣氛,反映寬鬆預期,貿易戰的樂觀,貨幣環境樂觀

=>知道股票漲甚麼才能做出正確的決策

2021年後,長期學貸問題會逐漸浮現

35 ~55歲是美國消費主力多於25~35消費多一倍,比55~65歲多消費30%(紐約年準會調查)

過去十年不會造成問題是因為不是消費主力,而且借那麼多錢反而對金融業教育業有幫助,有點像是透支年輕一代的消費力

2008年開始暴增

今年漸漸開始接續成為消費主力,但是他們已經借了,美國消費是由借貸撐起,房貸 車貸等等貸款,但是之前已經借款了,2021年後很難撐在一定位置

之前看到有youtuber也針對這個問題提出分析:

目前:牛市尚未終結,謹慎逢低最後一段

貿易戰將轉驅勢微

從台灣來看,台灣是個關鍵的島,很重要的供應鏈,台股為何漲?

外銷訂單:

上一次10000跌到7000,中國融斷危機暴跌 美國也掉下來,接下來基期低就往上

但回到成長時,股價已經9000點,所以不能等到數據好,因為可能已經到高點

為何貿易戰不會對美國影響那麼大?

從GDP來看,美國課關稅大部分都有替代來源,除了3000億,就算刻了也對蘋果豁免,移不走就豁免

對物價影響最大是第一次10%,第二次25%影響不大=>因為產業鏈都移走

新增關稅全部會回饋到總體經濟,但這是不好的結構,因為政府花費是無效率的:撒錢 補助 工程等等,但對GDP是有支撐效果=>所以包威爾根拉加德是比較重要的

美國

從評價面極短線從企業盈利非常貴,注意超漲風險,但最後一段是在漲樂觀心態與未來預期

美國目前核心通膨2.3很高,但是基期會往下走,通膨勢必卷土重來,降息已經結束

歐洲

把德國拿掉其實基本面不是那麼差,服務業支撐很好,和美國數據相似,衰退主要都集中在製造業,再大的景氣循環內製造業循環會走很多次,服務業可能只有一次,因為製造業的生產特性有庫存問題,景氣好=>庫存多,景氣差=>銷庫存,製造業景氣不一定會影響到整個總經循環,歐洲不太借錢,現在老百姓跟企業很敢借錢,零售銷售數據也沒掉下來,德國數據很差

是很好的事情,德國經濟很好時 會要求其他國家撙節(不合理),要求義大利等等亂花錢國家樽節,如果大家都撙節

他的產品要賣去哪,德國有一半的產品賣到歐洲,三分之一賣到美國,自己經濟不好就開始財政擴張

歐洲通膨數據很差,所以歐洲央行寬鬆會持續住=>未來半年到一年走勢會跟美股相近

目前最困擾的是中國數據非常不好,除了進出口是可以參考(真實),維持在一個很低的狀況,而且之前基期已經很低,只要進口增速高於出口,才離開衰退

才落底,只要進口數據沒上來就不要相信中國經濟落底,因為代表內需消費還沒恢復,其他數據可能都已經美化後,但是還是很差很驚悚(因為基期已經很低),但是通膨還是大幅增長,食品雙位數,CPI3.5%明年可能到5%=>可能會造成停滯性通膨=>目前可能沒辦法托到川普選後,一定要馬上找出出口(通膨來自於糧食原物料與進口物價)

停滯性通膨是經濟學上很難解決的問題(通縮也是)

但是通縮柏南奇已經有幫我們解決過,就是不斷直升機式撒錢=>金融海嘯後解決

美國70年代發生過停滯性通膨,石油危機=>升息到兩位數解決=>通膨打破但經濟成長打死=>中國可能沒辦法做,因為房地產會爆炸=>歷史上目前沒有其他處理方式(需要玉石俱焚)

台灣:景氣對策信號燈

點亮藍燈是好事,最後會重新有一波多頭循環

判斷股市滿足高點,重新回到綠燈,先看到綠燈 ,才會到市場波段高點(9月差一分點亮綠燈),明年上半年會點亮綠燈

新興市場,機會浮現

美元指數2015結束QE美元就強,新興市場債市匯市不佳,熱錢不再跑到新興市場,美元太強勢

資產負債表擴表=>美元走弱,新興市場基本面 築底有很大的機會=>熱錢串出

通膨循環:代表貨幣實質購買力降低=>美元趨貶

巴西:原物料出口代表

印度:服務業出口代表

=>他們進出口已經沒再惡化,全球調整已經到一個段落,新興市場比較仰賴製造業,之前基期已經很低

債券:債轉股刻不容緩,今年很多地方都走向負利率,債券遠超過你想像的危險

美國十年債處於非常不合理價位,賭美國十年通膨不會推升

德國負利率債券,賭十年連續十年通縮,經濟增長是0,但世界最差的是日本通縮頂多連續三年

聰明的人借錢買2%值利率股票=>歐股強勁表現

=>債券明年可能出現大屠殺

=>之後就是空頭前的買點(再來景氣下行衰退)

每次股票空頭前的債市多頭一定會大殺一波再開始大漲

結論:

未來半年到一年間,景氣真正動能來自貨幣政策,貿易戰影響已經沒那麼大,美中都是把今年過過去而已,中國實體需求,川普尋求連任,之後想做甚麼就做甚麼,之後壓力就在北京二十大,川普連任後就剩下歷史定位,可能驅使他做危險的事情,2020中共建黨100周年

貿易戰:

1.12月達成協議

短多 美股漲勢到十二月初

中空 市場排除貿易戰干擾,聯準會結束降息循環,加上股市短線漲幅過巨將出現適度回落5%

長多 股市適度回落後,將徹底結束緊縮政策循環,股市將走最後一波漲勢到2020上半年

2.12/15稅照加,但部分豁免

短多 漲到十二月初

中空 飆漲高的股市一定程度回落,但重要進口項目豁免對實質經濟體傷害不大10~15%

長多 股市一定程度後回落,聯準會將再降息一碼擴大資產購買(12月通膨沒上來),股市將受刺激走最後一段漲勢至2020

3.未豁免=>很大衝擊=>機率低

短多 美股漲勢將走至12月

中空 貿易戰衝突在臨且強硬,讓股市大幅回落20%

長空後轉多 景氣將走入衰退,央行擴大救市,兩國重啟談判

川普緊盯各項數據=>目前打貿易戰卻對美國總體經濟影響微乎其微

景氣見頂時間明年下半年到後年上半年

總經:

中國:短期有撐(基期低),是否能緩解產業鏈轉移?(不可逆 隨著經濟增長),台灣80 90年代也發生過,但是台灣炒了房地產與股市泡沫,讓內需提升到70%,美國後來把科技產業鍊移到台灣,補足台灣問題,但中國不斷補貼壓低匯價讓他產業減少外移,大陸已經沒房地產可以炒了,需要以實體經濟拉動內需,美國利用減稅(違背共產黨思維),擴大社會福利網(台灣 老人年金 健保等等),台灣早期動手術需要四十幾萬,但是全民健保建立後每個人就不用存那麼多錢來應付龐大醫療開支,內需就起來,讓老百姓不用存那麼多錢,為何中國內需無法起來?中國人民卡了80%錢在房地產,錢就卡住,會在美國經濟2021不行時,中國經濟也是最大挑戰。

歐洲:基期走低後止穩,不會更差(現在式)

日本:日本會擴大QE(三大央行都在QE)抵銷消費稅衝擊

興新市場:受惠美歐回溫,景氣落底於下半年後逐步回升

股市:

大陸:因為基期低,所以短多可期(緊扣貿易協議)

歐洲:歐股落後加上QE,2020可望補漲(跟美股同步)

新興市場:搭配產業庫存調整,原物料多頭格局(跟美股同步)

Q&A:

美國殖利率?

10年債貼近參考數值,核心2.5,回到2.2~2.3合理,短率可能沒辦法到2.5,回到2以上就可以分批長期布局,到時通膨上來可能也沒人敢買,與2008年相近,2008年透過理專買還被勸退

美國十年期公債殖利率

美國十年期公債殖利率

港股走勢?

文明衝突,無法短期解決,階段性惡化,不會是斷裂式,很多事情都是漸進式發展,關稅也是慢慢加導致中國供應鏈慢慢移出,如果明天直接把香港地位拿掉會對全球都是大災難,如果時間拉長兩年時間衝擊就還好,2007年就在部落格寫說美中會貿易戰,很多歷史事件發生都是必然,不管明年哪個總統選上,當經濟規模走到一個程度兩國就會起爭端,當發生一個衝突不是容易善了,美蘇爭端持續了半世紀,香港整個設計是以西方思維,但是卻是東方崛起帝國統治,民主黨上台也是一樣的路徑(可參考民主黨辯論會對中國政策也是共識),中國希望拜登上,但是拜登兒子在世界做生意,但如果他選上為了不被人落為話柄,最安全牌還是對中國強硬,川普也都已經把所有困難加稅都加完了,民主黨根本不用管川普政策,前朝遺毒or接收好政策結果,目前北京思維是對抗,大國崛起,2022可能是中國很重要的轉折點,世界那麼大,沒必要一定要放在這。

歐元匯率?

美元vs非美,有反彈空間,但沒有降息空間(已經負利率),如果下滑會改以資產購買計畫,歐洲經濟ok但只是代表沒那麼差,只是反彈

人民幣匯率?

與經濟面絕對關係,貿易戰美國加關稅就貶值,中國希望維持不升不貶,但是有通膨問題也不能貶值,所以目前卡在一個區間,除非貿易戰大幅好轉(機率低),原本中國只有增長問題,但是目前多了通膨問題,就不能寬鬆擴張,2021是個危機也是轉機,有機會做個很好體質改革

通膨起源? 油價? 原物料投資?

油價不用長只需維持目前位置對CPI貢獻就很大,因為去年基期低,油價是高度人為操作,阿美石油最近要IPO,攸關沙烏地阿拉伯未來十年經濟轉型,需要拿到盡量多的錢,所以是相對安全標的,如果今年不是油價那麼低美國通膨早就上去,美國時薪成長維持很高,當油價上去,就會點起原物料上去,會不斷互相上去,油價主要不是供需,最主要是熱錢,歐洲美國日本熱錢出來,美股已經高點,相對會去炒低基期的東西,油價吵起來新興市場股匯也都會起來,明年漲的股票可能跟今年完全不一樣。

沙烏地阿美石油將上市 17日開始募股

{kind=link}

留言

張貼留言